联华超市“联姻”难掩财务尴尬,业绩扭亏为盈的代价是什么?

2018年10月26日,联华超市发布公告,宣布百联集团从中国易果电子商务有限公司(以下简称:上海易果)回购1311万股。其实,早在2016年底,上海易果就已将其18%的股份转给阿里巴巴,而此次百联集团回购上海易果的全部股份,似乎代表着联华超市在公司战略上将有重大改变。

但从联华超市这些年的财报来看,业绩表现并不理想。自2012年起,联华超市的净利润就开始下滑,并在2015年首次出现4.97亿元的巨额亏损,2016年和2017年又分别亏损4.50亿元、2.83亿元。直至2018年上半年,联华超市的净利润首次呈正增长,同比增长916.8%,这看似扭亏为盈,但是营业收入却落后于其他超市企业,2018年上半年,联华超市营收130.79亿元,同比下滑1.2%,而高鑫零售、永辉超市、中百集团、步步高的营业收入分别为540.6亿元、343.97亿元、78.25亿元、95.95亿元,同比增减分别为-0.33%、21.47%、1.61%、10.07%。

作为百联集团旗下的上市公司,联华超市的营收为何垫底超市零售行业?2018年上半年其净利润扭亏为盈,又给它带来了哪些隐患?近日,《投资者报》致电致函联华超市股份有限公司,但截至发稿期,未得到相关回复。

扭亏为盈的代价

上文提到,联华超市的净利润连降6年,直至2018年上半年才扭亏为盈,同比增长916.8%。扭亏为盈的原因在于,联华超市关闭了大量的亏损门店。截至2018年上半年,联华超市共有3425家门店,新开108家,关闭104家,与去年同期相比减少170家门店,同比减少4.7%。其中,大型综合超市新开2家、关闭3家、净减1家;超市新开71家、关闭34家、净增37家;便利店新开35家、关闭67家、净减32家。但大量的关店给联华超市留下了后遗症,2018年上半年,联华超市营收同比下滑1.2%,这一部分原因来自其便利店和大型超市业务的营业额出现下滑,营业额分别为78.38亿元、9.46亿元,同比下降4.3%、0.7%。其中,由于近几年便利店行业的租金成本、行政成本、销售成本逐渐上升,使得联华超市的便利店利润遭受挤压,亏损了7038万元。

第二,试水新业态。目前,联华超市的三大主营业务为大型综合超市、超级市场、便利店,旗下共有世纪联华、联华超市和快客便利三大主营品牌,随着生鲜超市、新零售的兴起,也倒逼了联华超市走上生鲜超市、门店升级的道路。2017年8月,联华超市开出“鲸选未来店”品牌,想通过此品牌对标永辉超市的“超级物种”和阿里系的盒马鲜生。

但一年过去了,鲸选未来店并没有快速扩张,依然只有一家门店。由此可见,从市场认可度来看,鲸选未来店并没有给联华超市带来实质性的改变,反而降低了自身的毛利率,2018年上半年联华超市的毛利为18.9亿元,同比下降6%,毛利率为14.4%,同比下降0.7%。

联姻也难掩财务状况尴尬

在改善自身财务状况的道路上,联华超市依然努力着。除了大量关店、寻找新增长点的业态以外,联华超市还希望通过借助外来力量或与同行联姻来增强企业的发展动力,但效果并不如人意,并频繁陷入股权被转让的尴尬之境。

2015年4月,永辉斥资9.29亿港元购入联华超市21.17%的股份,成为联华超市的第二大股东,希望通过强强联手,来进一步扩大双方的市场份额,永辉甚至还将原永辉超市福州区总经理、电商部门副总经理及其团队带入联华超市,希望从管理理念及制度上对联华超市有所改变和创新。但从联华超市的财报中看出,此次联姻并未对联华超市的业绩增添光彩,2015年上半年和2016年上半年,联华超市的净利润分别下降25.66%和5.54%。于是联姻不到两年,永辉超市便将所持联华超市的2.37亿股全部转让给上海易果,出让总价为9.5亿港元。但在短短的6个月后,上海易果又将所持联华超市18%的内资股股权转给了阿里巴巴,至此阿里巴巴是联华超市的第二大股东。业内人士认为,联华超市股份频频被转让,跟其混乱的内部经营有很大关系。自2003年重组以来,百联集团董事长、总裁职位均出现四次更迭,由此引发联华超市管理层近几年出现动荡,这也是联华超市业绩逐年下滑的主要原因。

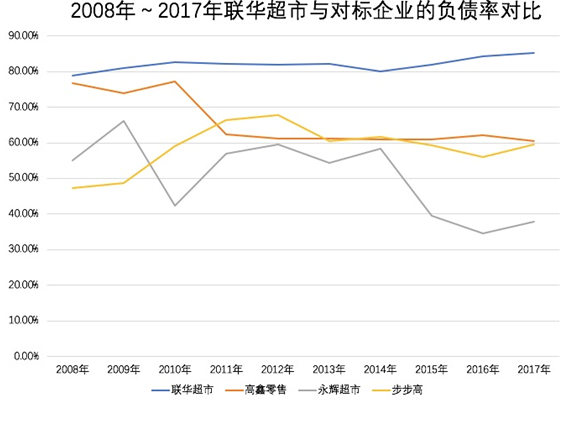

除了被频频转让股份以外,联华超市的负债率也一直居高不下,从2008年~2017年联华超市的财报中发现,平均值高达82.01%。而高鑫零售、永辉超市、步步高的平均负债率分别为65.70%、50.46%、58.60%,很显然,联华超市的负债率高于市场平均值,同时,2018年上半年,联华超市的负债率高达83.33%,且经营活动产生现金净额为3.06亿元,投资活动现金流量和筹资活动现金流量分别为-15.98亿元、-2988万元,其中,近10年来联华超市的筹资活动现金流均为负增长,同时,2018年上半年和2017年上半年其流动比率分别为0.81和0.78(正常值为2)、速动比率分别为0.66和0.61(正常值为1),均低于正常值。由此可见,联华超市的偿债能力不强,有可能导致信用违约的风险。

文章评论 [] [ 查看完整内容 ] [ 注册新用户 ]