�������������ߣ�7-ELEVEn�й�����������

�ᵽ�����꣬�ܶ��˵�һ���뵽�ľͻ���7-ELEVEn����һ��˵����“����ֻ�����ֱ����꣬7-ELEVEn����������������ꡣ”Ȼ��ȷ����˵��7-ELEVEn���Ĵ��������DZ���������⣬���������Լ���Ӫģʽ�뾭Ӫ���硣

����1974���һ�����ձ���ҵ��7-ELEVEn��Ϊ���˵��̣�ֱ������7-ELEVEnӵ��67167�ҵ��̣�����ֱӪ���̽�������2.2%��Ӫҵ���롣��7-ELEVEn������Ŀ��Ҳ����“ʵ��С�͵�ʹ��͵�Ĺ��湲��”��“������е�С�����۵�”����һ������������Ϊ��ҵ�����ע��������ϡ�

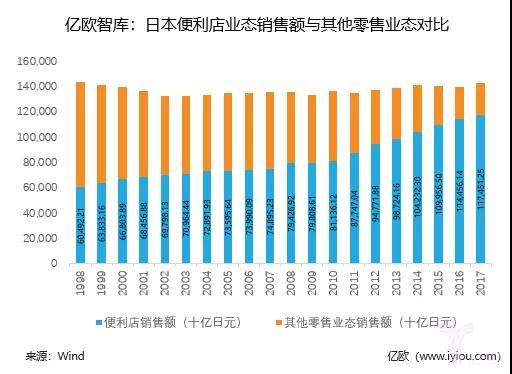

����7-ELEVEn�Ȳ�ӵ�д������̣�Ҳ��ӵ���������Һ�������˾����Ϊһ����������ǿ��ı�������̨��7-ELEVEn���ǵ�֮�����ı�����֮�������ƶ��������Ϊ�ձ���ߴ����Ե�����ģʽ��Ŀǰ���������ձ������������۶�ռ�ȴﵽ80%���ϡ�

�������������������ձ�

���������ں����ı����궨����

����7-ELEVEn�����������ǰ��Southland Ice Company�������������ݴ���˹����Ҫҵ�������۱�Ʒ��ţ�̡�������1946�꣬�Ϸ���˾��Ӫҵʱ���ӳ�Ϊ����7�㵽����11�㣬���ǵ�����“7-ELEVEn”��

�������ձ��������ù�˾��֯ȥ����ѧϰʱ����ʱ�������õĶ�����ľ���������������ּ����˶���SKU��Ӫҵʱ��ϳ���С��ҵ̬������Ϊ����ģʽ���ձ������п�Ϊ��

����20���60���ͺ��ڣ��ձ��Ĵ��ͳ���ӭ���˷����ڣ������������dz���ʱ���������ߡ��Դӳ��г����������ߵ�������֮�����ձ���ͳ�̵���ϵ�С���̶�����ſ���ȸ��Ӫҵ������ˮ����˵���ľ����������ƶ��н���С�͵��ʱ������˹�˾�ڲ���һ�·��ԣ���˾�ⲿ��ҵ����ʿ��ѧ��Ҳ�����Ͽ�����ҵ̬��

������ľ������Ϊ����7-ELEVEn�������������ʵ��С�͵�����͵�Ĺ��湲�٣�����ͨ�����˵ķ�ʽ���Լ����ձ�Ŀǰ���е�С�����۵꣬��������Ϊ��С���̲���������̵��ȡ��ͬ�ľ�Ӫ��������Ӧ���ھ�����컯�ľ�Ӫ�ص㣬��ȫ���������Ч�����Ʒ��ֵΪĿ�꣬������һ���ľ�Ӫ�ṹ��

�����ձ�7-ELEVEn�ľ�Ӫȷʵ�кܶ�Ϊ�˳Ƶ������㣬���翪�����ܻ�ӭ�ķ��Ų�Ʒ���ṩ�����ı�����������Ϊ�˽����Լ������У����ĵ����ͷ���������7-ELEVEn��Ϊ������Ķ����ߣ������Ǻ�����ձ�Ʒ�ƻ���Ŀǰ�ı�����������Ʒ�ƣ���һ��������7-ELEVEn��Ӱ�ӣ������ܶ౾��������Ʒ��Ҳ��ѡ���������źض�����Щ���м�ǿ�ձ���ɫ��ʳ�

����7-ELEVEn�ĺ��IJ����ǻ������ܹ���������Ʒ�����ߵ������ܹ����ܵ��ķ�����Դ���䱳��ǿ����к�̨��������

����7-ELEVEn�ijɹ��ؾ�

����7-ELEVEn��ľ������Ϊ7-ELEVEn�ijɹ����������������

����1��ʼ�չ᳹�ܼ���ѡַս��

�����ܼ�ѡַ������ʮ�����ԣ�һ��������֮��Ľ϶̵ľ������������������͵�Ч�ʣ���һ�����ܼ��ĵ��̷ֲ��ܹ����һ��������“7-ELEVEn”��Ʒ��ЧӦ�����������߶������֪�ȣ�����Ͷ��һ�δ������Ӱ����������Ҳ����°빦����

����7-ELEVEn���ܼ�ѡַս����Ȼ��Ϊ��֪�������ܼ�ѡַ�����ǵ��̼����ࡣ7-ELEVEn���ձ�����2018��11�¹���20700�ҵ��̣�ռ��ȫ����������Ľ�����֮һ��Ȼ��7-ELEVEn��û�н�פ�ձ��ij����������չ���ʱ����ľ����������ʾ���̵�ѡַ“������̤��������һ��”��

������Ӧ���ĸ�����û�гɹ�����ν�֮ǰ��7-ELEVEn������äĿ���ꡣ��ľ����ָ����ʹ�����˿����ӡ��������γ��˷�������Ȧ��ֻҪר������������û�п�����������֤�������ܹ�����Ϊ�������ṩ��Ʒ�ʵIJ�Ʒ��

2���߱���Ʒ�з��빩Ӧ�Ļ�����ϵ

������һ����Ϊ��Ҫ��Ҳ�������ױ���ѧ�������ӡ�7-Eleven��ĸ��˾����������һ�����д����ۺϳ��С������г����ٻ���ȶ���ҵ̬�������۾�ͷ������ľ������Ϊ�������õĸ�����Ҳӵ������������ͨҵ�Ĵ�ҵ���飬����ʱ������������Ϸ���˾����г���ı�������Ӫ��ϵ��

����7-ELEVEn�ӵ���֮���㲻��һ�����㿪ʼ����Ŀ���䱳����һ�ҳ���Ĵ������۹�˾��һ��ҵ�Ѵ��ڵľ�Ӫģʽ�ı��������졣������Ϊ���;���7-ELEVEn�ܹ��ڽ϶�ʱ����ʵ�ּ�Լ���Ĺ�Ӧ��������ģ����������

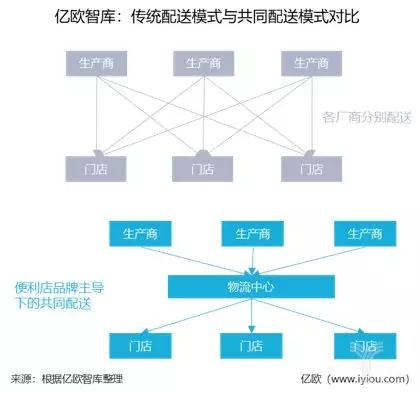

����7-ELEVEn��һ�ҵ�����1974�꿪ҵ��1976��9�¿�ʼ�Թ�Ӧ�̲�ȡ��Լ��������ʵ�й�ͬ���͡��ձ�����ʡ���ڹ�ͬ���͵Ķ���Ϊ��ָ�ڳ����Ϊ��ʹ�������������ڼ����ж����˻�����Ļ����ĺ����£���һ�����������ߣ�ʹ��һ������ϵͳ�����͡���ͬ���Ϳ����ڲ�Ʒ��ͨ�����ø���������ҵ����Դ���豸�������������ƣ�����������ã�������ҵ�ɱ���ʵ���������ڵ�“��ֵЧ��”���ɹ�ͳ����Խ��������̺������̣�������ʾ��7-ELEVEn��������ҵ��������Ӫ���顣

����1979��7-ELEVEn����ձ�ʳƷ�ȳ�����1979�������NDF���ձ���ʳ���ϻᣩ��NDF�ij�Ա��ҵֻ��Ϊ7-ELEVEn�����Ʒ������7-ELEVEn�����ܹ����϶�ҳ��̹�ͬ�з���Ʒ��Ҳ�ܹ��Ϻõ���ԭ���Ϲ����Ʒ�ʹ�����ִ��ͳһ����ͬʱ¢�����������켼����7-ELEVEn����Ӫ��ʳ��Ϊ����ʤ��������ζ�ķ��ź������ڵĹض���ֻ��Ư���ı������Ǵ��ģ�Ĺ�ҵ��Լ��������ǿ���Ĺ�Ӧ������

����3��ע����Ա����ֱ�ӹ�ͨ

������Ϊһ���Լ���Ϊ�������������̣�7-ELEVEn�����˵��̵�һ���Ժͽϸߵĵ������룬��Դ��7-ELEVEn�ϸߵ����ż��ͺ���������Ƶ���ѵ��

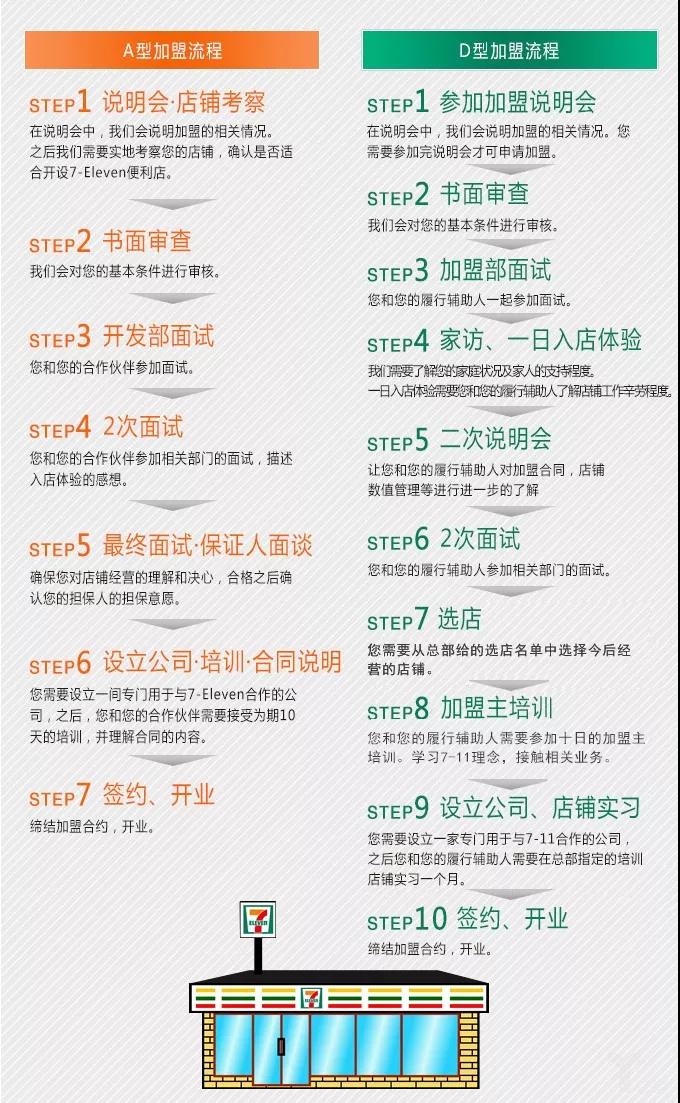

�����й���7-ELEVEn���˻����Ϸ�Ϊ���ּ��˷�ʽ������������ί�м��ˡ������Ա���������Ϊ����A�ͼ���Ϊ�������ˣ�����Ϊ���������У���Ҫ�����ʽ�80����Ϊ������D�ͼ���Ϊί�м��ˣ�����Ϊ7-ELEVEn���У���Ҫ�������븨���˹��������ʽ�65����Ϊ����������������ļ���������Ҫ�ڼ���ǰ�������Ժ�һϵ�и��ӵ���ѵ��

������ͼչʾ�˱�����������7-ELEVEn�������̣���������Ҫ����������飬2~3�����ԣ����ӵ���ѵ���̡�

�����ϸߵ����ż�������ѵһ���̶���ʹ�þ߱�7-ELEVEn�����ʸ�ĵ��̱�����������ʣ������̶������ܲ��ܼ��Ĺ�ͨ��֤�˸��������ܹ���ֹ᳹�ܲ�����Ӫ��������ҵģʽ��Ȼ������ʹ�������е��ϸ߳ɱ��ķ�ʽ��Ȼ��֤�˵���������ҲΪ7-ELEVEn�ķ�չ�������ǡ�

������������������

������ζ���7-ELEVEn�й���

����1992�꣬������ͼ������µ�ţ�̹�������˾����������Ϸ���˾����Ȩ�������ڿ�������7-ELEVEn�����ꡣ���2004��7-ELEVEn���뱱��������7-ELEVEn�ܹ�˾�뱱���������ɷ�����˾�Լ��й���ҵ���༯�Ź�ͬ��Ӫ��2009����̨��ͳһ���������Ϻ�������

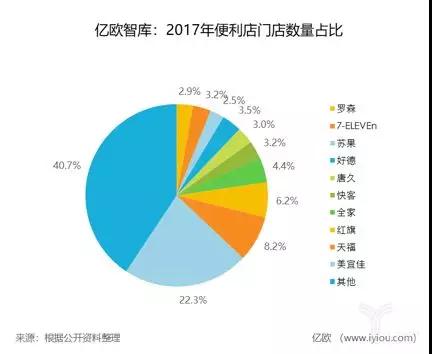

�������ݹ�����Ϣ������2018��9��7-ELEVEn���й��г�����2783�ҵ��̣�ռ�й��������г��ŵ�����3.2%���ڿ��������ϲ����й���������Ʒ�ơ�

�����Ա�������Ϊ��������2018��8��7-ELEVEn�ڱ����������е���251�ң���ʱ��7-ELEVEn���뱱���г�����14�꣬��7-ELEVEn���ձ���������7��ʱ����̾���ͻ��ǧ�ҡ��ӿ�������������7-ELEVEn���й�ȷʵ��չ��Ի�����

�ձ�7-ELEVEn����ִ�ж��£���һʰҼ(�й�)Ͷ������˾���³�����������2018��5�µ�һ��ר�����ᵽ��������7-ELEVEnƽ�������۶���2.4��Ԫ��7-ELEVEn�����һ���ǿ��������۶���̣������Ǵ�������С�����ĵ����۶���̡������й�������ӪЭ�����ݣ�Ŀǰ�ҹ��������վ����۶�Ϊ4936Ԫ����ҡ�������7-ELEVEn2017��Ʊ���ȫ��67167�Ҽ��˵�������������Ϊ45759.37����ң�ƽ����������1.16��Ԫ����ң���ԶԶ�����ҹ���ƽ��ˮƽ��

���������Ŀ����ٶ���ϸߵ��վ����۶����˺��Ѽ�ȥ����7-ELEVEn���й�����Ӫ״��������Ŀǰ�����ܼ��̶���Ȼ�Ѿ�������7-ELEVEnʼ�չ᳹�ܼ���ѡַ�������û���γɵ���������Ʒ��ЧӦ��Ҳ�����ù�ģ�����������ɱ�����7-ELEVEn����Ϊ���IJ�Ʒ�з����й��г�Ҳ��û����ʾ������ص����ƣ��з���ϵҲ�������ձ��ܲ�������Ʒ��������ʽʳƷΪ����

�������ǿ��Կ���7-ELEVEn���й�����Ӫ����������̨�����ձ��IJ������Žϴ���죬���ٹ᳹�ܼ��͵�ѡַ���ԣ���תΪ��ϸ���ĵ�����Ӫ������ǿ���Ʒ��ЧӦ���Ͽ��ļ���ѡ�Σ������̽��������������˾������ϴ��ѡַ���ϣ��Գ��ߵĵ����������ǽϸߵ����ɱ��������ɱ���

�����Ҳ���7-ELEVEn���й��Ƿ�ɹ�������û�м�����Ӫ�ؾ���7-ELEVEn�����Ǹ�������֮�����й���7-ELEVEn������Ȧ��һ������ķ��ţ�ɢ������ҵ�������⣬Ϊ������İ���ײ�����һ�����µ�����ѡ����Ҳע�������й�δ���ı�����ͼ���У�7-ELEVEn����վ����̨�����롣

������ʱ�����˺�

����7-ELEVEn�����������

����7-ELEVEn�������й��г������ձ���̨���г����漣�����ò�˵��ȱ������ʱ�����˺͡�

��������ʱ������7-ELEVEn�ڳ��з��٣�С��ҵ̬��֣�����������û�еõ���������ʱ�ڣ����ձ�ʵ���˿��ٷ�չ�������ձ����е�С��ҵ̬������������ı�������������

����������7-ELEVEn��ʽ�����й���ʱ�ڣ�Ϊ2001�꣬2004���2009�꣬�ҹ���ҵ̬�����ٷ�չ����Ծ��⣬����ҹ�������̸��ٷ�չʱ�ڲ��������չ�������۱���������Ϊ���ģ��ṩ���������۷��������Ϊ������ҵ�ķ��������۳��������ִ��������ۣ��������ۣ��������۷����࣬����Ϊ�������ṩ���ӱ�ݵķ���������ҵ�����Ĵ��ڿռ���Ա�ѹ����ҵ̬����������ҵ̬�����ҷ����ںϵ����ơ�

�������ӵ���������7-ELEVEn�ܹ�˾�ڽ����й�ʱѡ���г���Ϊ��չ�ĵ�һվ����Ȼ�������ձ�������γ����������ƣ�Ҳ���˾�����ˮƽ�ϸߵĴ��С����DZ����ij��б����߷ָ�����������������Ҿ�������Զ�����գ�����������ѡַ��ɽϴ����ѣ����Ѹ����㹻����ľ���

�����ձ���ɢ��һ����סլ��Ԣסլ�ܹ����õط�����Ȧ�ٽֱ������Ч�ܣ�����й���7-ELEVEnҲ����ѡַ����Ȧ���ٽֵ�λ�á����ڷ�����ܼ����й�������˵�������ڵ�����������Ӧ�Ǹ��õĽ��������

������ͷ���ǽ�����7-ELEVEn�ĵ�һ�ҵ��̾��Ǽ��˵��̣���ôΪʲô�ձ���С���������һ����˾��δ��һ��ӯ��ģ���ʱ���������ð�յ�һ����

����7-ELEVEn��һλ��������һλ23��ľ�Ӫ�Ʒ���С�����������Ϊɥ���������жϴ�ѧѧҵ�̳м���ľƷ����Ʒ���ӯ���ռ�ʮ�����ޣ���Ϊ���ж���������ϣ����С���л�ø������룬�����������7-ELEVEn�ĵ��̸��죬�������˱�������Ӫ֪ʶ�ͼ��ܵ���ѵ��ͬʱ7-ELEVEn������ŵ����������Ӫʧ�ܻὫ���ָ̻�ԭ������赹��ԡ������к�̨�������ǿ����С��ҵ̬�ײ㾭Ӫ�ߵľ�Ӫѡ������Ը�ı��Ծɾ����������̨�����ܹ����ӵ�Ч�ܡ�

���������й���С��ҵ̬�ײ㾭Ӫ����˵�����Ǿ����������磬���ӵ��ҷ���ƽ̨�ȶ��ֽ���ɱ��ϵͣ�Ӫҵ�������������Ե�����ȥ���иı䡣һ��ɱ��߰�����ϵ���ƺ�������ϵͳ��δ�ػ��Ϊ�������ǵ�һѡ��

������Ŀǰ�й��������г���ʵ���������������۽�֯����ͬ��ε�����ҵ̬�Ķ�λ����ģ�������������ṩ�����������������DZ�������С�����С�ͱ�����ҵ̬������������ϵ�����Dz��ɻ�ȱ�IJ��䣬���Ƕ���7-ELEVEn�ĺ���������˵�����й��г��ಽ������Ϊ�ڶ���7-ELEVEn��Ȼ�Ǹ��������˵IJ��ԡ�

�������� [] [ �鿴�������� ] [ ע�����û� ]