为什么房企赚不到钱也要拿地?

最近,多个热点城市为了增加新房供应开始了集中土拍,但大规模的土拍反而让更多人对未来房价的预期变高了。

原因就是面粉价格已经接近甚至贵过了面包——很多土地的楼面价已经和周边次新二手房的单价差不多,房企要在限价的情况下赚钱非常困难。

01

杭州的土地市场这两年一直是全国最热最受关注的一家,2020年杭州以超过2600亿元的土地出让金位列全国第一。

今年上半年还没走完,杭州土地出让金就接近2000亿了,其中大部分土地都是高溢价出让。

杭州当地龙头房企滨江集团的董事长戚金兴在与投资者的互动中说:在这次杭州集中土拍中,滨江集团共拿了5块土地,在滨江团队精干高效管理下,公司融资能力强,融资成本低,品牌影响大,在这样的状况下,努力做到1%—2%的净利润水平。

1-2%的净利润水平,比大多数制造业的净利润更低,这么薄的净利润,只要在经营过程中稍有不慎结果就是亏损。

那为什么这么薄的净利润、这么大的风险还要干呢?因为要活下去。

02

房地产作为一个高周转、高杠杆的资金密集型行业,是不是能赚钱是一回事,能不能停下来又是另一回事...

拿地才能贷款,有贷款才能经营、才能还旧帐。

这就好像骑单车,你不能停,必须保持一定速度,一旦停了就要摔倒。

在土地竞拍的过程中,具有更强背景、更大规模、更好的融资能力的国企央企拥有了更明显的相对优势。

华润则拥有4%出头的全行业最低融资成本,而恒大的美元债利率需要定在12%甚至更高。

在这种背景下,我们已经见证并将继续看到房地产行业的供给侧改革,即中小型房企被逐步淘汰,最终市场只剩下少数巨头。

时过境迁,房地产开发商已经不是摇钱树了,尽管这些年来虽然房价坚挺,但房企的日子却是越来越难过,去年推出的三道融资红线也是其中的一个重要压力来源。

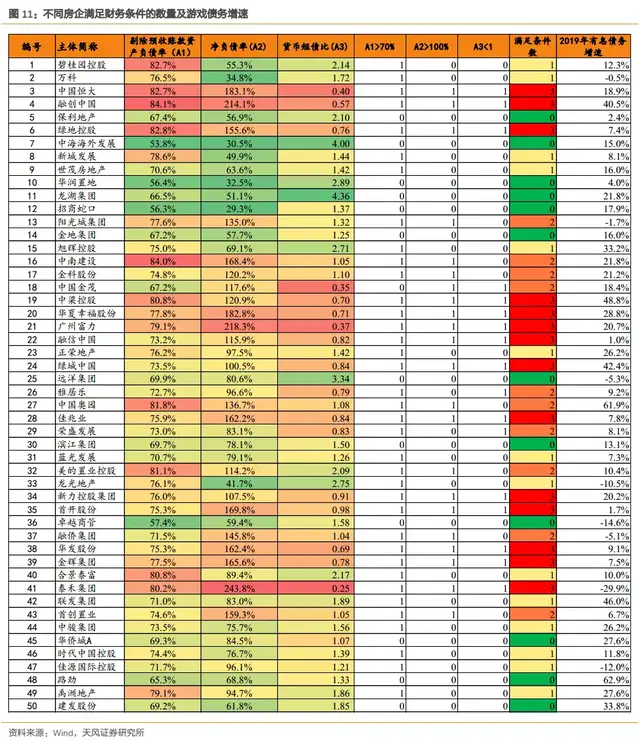

截至2019年底,50家头部房企负债指标一览

红线 1:剔除预收款后的资产负债率大于 70%;

红线 2:净负债率大于 100%;

红线 3:现金短债比小于 1 倍。

大多数头部房企在当时都触及了一条或多条红线。

对大多数房企来说,利润率早已经被成本蚕食到只够活下去,剩下的提升空间就只能依靠自身业务的高杠杆和高周转来实现。

这个现象不是现在才有,起码在五年前就存在,最好的例子是融创、恒大、万科的故事。

2015年时,融创和恒大距离万科的销售规模还有相当一段距离,大概只算得上是中国头部房企中的二线位置,但他们胆子比万科更大,看准了机会猛加杠杆、全力扩张,万科则相对保守。

后来发生的事情我们就很熟悉了,2015-2018年全国上演了一轮轰轰烈烈的房地产大牛市,融创和恒大成功地吃到了这一整轮周期的红利,于是这两家房企后来居上,成为和万科不相上下的房企。

万科在此过程中则因为保守而踏空,使得公司战略被一些人笑话。但2018年这些得到大幅扩张的房企债务压力也非常大,不得不主动去杠杆。

03

这些年来,很多地方土地竞拍结果是卖出来的楼面价和周边二手房价格相当甚至比二手房还贵,这就是典型的面粉价格高过面包。

这个现象一旦出现,往往被大多数人视为拿地房企看好所在地未来价值,认定未来房价要大涨,而且一定会涨很多,否则房企何必要以这么高的成本拿地呢?

可是真实的情况不完全是这样,各地越来越多往期地王变成亏本项目的事实也证明了这一点。

那为什么他们要买比面包价格还贵的面粉?

原因还是我们一开始说到的,房企的高杠杆、高流转决定了他们不能停下来,如果不继续拿地,就拿不到贷款做不了项目,现金流可能就此断裂,多活一段时间总比现在就挂了要好。

所以不管怎么样都要继续拿地、继续开发新项目。这就像骑单车速度带不上来,立刻就会倒地。

对于一些国企开发商来说,他们在融资成本上有明显优势、有国家兜底,所以继续干项目,高管和其他员工的薪水总是不会停的,何乐而不为呢。

对大多数房企来说,现在的情况就是在骑单车,而且路面状况很糟糕,一旦倒下就会坠入刀山火海,所以硬着头皮也要骑下去啊!

在各大城市限购、限售、限贷、限价等各种限制措施之下,中国楼市的市场化程度已经退去了一半。

房企在这样的环境中既要保证利润存活下去,又要配合房住不炒让渡大量经营自主权和利益,三条红线之下连负债增速也要按照计划进行,所以房企们的生存是难上加难。

此时此刻,所有的大趋势对房企来说都是挑战。

中国城市化已经达到65%的水平意味着下一步人口流入城市的速度可能放缓、居民部门杠杆率达到高位意味着居民进一步加杠杆买房的空间已经不大。

而在房住不炒的大背景下,房企的融资受“三条红线”制约、销售又受限购、限价、限贷的影响,加上面粉赛过面包的成本,房企基本上已经成为一个费力不讨好的角。

房地产公司从过去的土地金融大佬的角色逐渐沦为一个“建筑施工协调队”,所以我们看到金融市场上房地产板块已经很长时间没有起色了,不出意外,在可预见的未来也很难再有起色。

具体来说,现在任何一个房企在任何一个城市要赚钱都很难,三四线和县城可能根本就卖不出去;

一二线城市又要被定点调控,搞不好最后还不如三四线城市的项目。

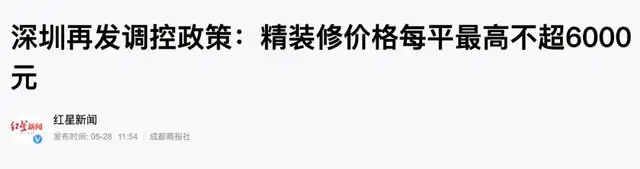

就在最近,深圳住建局发布新的调控:新房分批加推不能涨价。换句话说,房企没有定价权。

不仅仅新房限价+加推不能涨价,房企能想到的所有可以赚钱的部分都已经被安排的明明白白,深圳对新房精装修价格也做出了限制:

每平米不能超过6000元,深圳关内基本上已经难找单价10万以内新房住宅项目了,换句话说10万+/平米的房子装修费用也不能超过6000元/平米...

类似的限制在很多别的热点城市也同样存在。

目前,中国各大房地产上市公司的估值(市盈率)基本上就只有5-10倍,这么便宜还没有起色,资本市场并不是傻,而是对房地产行业的预期实在太悲观。

现在万科这样一家中国龙头房企的估值(7.6倍)比美国同行Lennar(12.6倍)还要低得多。

要知道,中国现在还是一个经济中高速增长的发展中国家,而且中国的城市化潜力比美国大得多,为什么会这样?

就是因为万科这样的房企受到的限制比Lennar多得多、未来发展过程中可能遇到的不确定性也比Lennar大得多。

生于忧患、死于安乐。

万科曾经在2018年打出“活下去”的口号,后来恒大、融创、碧桂园等等在去库存时期的激进派房企也开始积极去杠杆。

所以这些有规模优势并且提前准备的房企还是可以活下去,不断拿地不断经营,让这个单车可以继续骑下去就是活下去的唯一方式。

我们继续看万科,2021年第一季度中国GDP同比增长18.3%。

国民经济稳健开局,很多行业一季度利润都有两位数三位数的爆发,然而万科作为房地产业的老大居然仅仅增长了3.4%。

如果看毛利率更是大幅下滑,2021年第一季度万科的综合毛利率20.4%,同比大降10.8个百分点。

这是自2010年以来单季度结算毛利率最低的一年,不出意外未来还会继续降低。

对房企来说利润已经不是重点了,最大的重点还是活下去:只能有项目做、能保持公司现金流运转,即便不赚钱也得干。

在利润率不断降低的背景下,房企很可能会想尽一切方法降低成本,增加在装修、车位上的绑定,并导致建筑质量和装修档次不达标,这是关系到我们普通购房者切身利益的事情。

简而言之,不赚钱也要拿地只是为了活下去,现在房地产行业正经历一场前所未有的内卷,活下去是大多数公司的唯一目标。

文章来源:房东经济说

下一篇: 地产营销正在进行4大变革!落后者一定会被淘汰