大健康产业,房企的新赛道?

随着中国进入老龄化社会,医疗健康服务在未来很长时期内,都会成为最大的民生需求。近年来,国家越来越重视健康产业,出台了一系列鼓励政策。市场需求旺盛+政策支持,嗅觉灵敏房地产开发商纷纷布局健康地产。

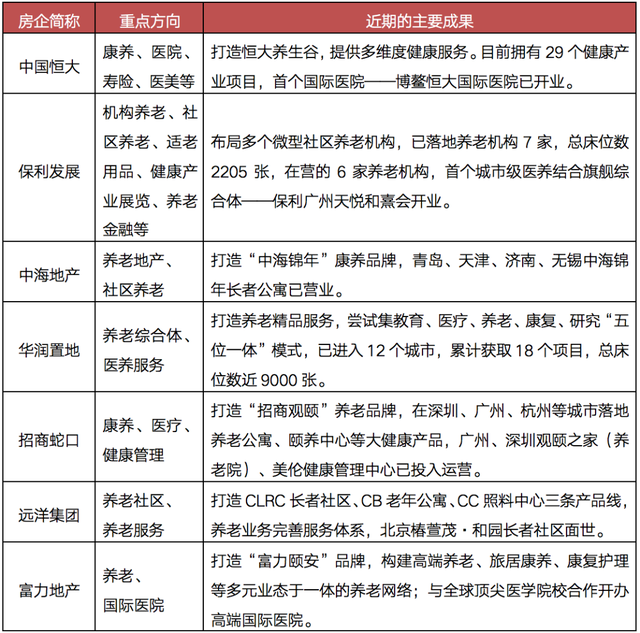

多家房企布局健康产业

大多数房企早已走在多元化的路上,涉及多项产业、多种业态,其中越来越多的企业瞄准大健康赛道。其中深耕文旅领域的融创推出康养品牌“融爱家”,宣布全面布局医疗康养产业。2020年,越秀地产宣布将养老产业升级至康养产业。“房企+健康”战略得到越来越多房企的认同。

典型房企布局大健康产业

早些年进入健康领域的房企陆续通过定期公告披露布局进展,据统计显示,通过养老概念入局是大部分房企的选择,恒大、保利、华润、招商、远洋和富力的健康布局均涉及这方面的布局,相关项目陆续开始运营。这些项目大部分定位利润较高的中高端市场。从资产结构看,典型房企基本采取了轻重资产相结合的投资模式,既持有重资产,也运营轻资产。在重资产方面,房企布局最多的是以地产开发为载体的康养地产、长者公寓、养老院、医院等项目。在轻资产方面,房企从社区养老服务、康复护理这些可归入物业增值服务类别的业务开始。

可优先获得低价土地资源

人口老龄化是社会必然的趋势。不仅基数高,而且增长快,因此养老需求供给面临较大的缺口,值得房企深耕。业内人士表示,房企选择养老产业作为健康布局的切入点固然有外部需求的考量,但更多是因为养老概念有助于房企发挥自身的地产基因优势。

地产专家丁祖昱表示,一方面,为项目开发增加养老概念有助于房企赋能主业。在收储时,房企可以通过划拨、协议出让等方式以较低的价格获得项目用地。即使是建设非营利性养老设施,也会提升周围可售产品的溢价,发挥协同效应。对于运营型养老项目,房企可以通过提升服务质量,获得自持物业增值,扩大品牌影响力。

地产经济学家邓浩志也表示,房企进入大健康产业有几个先天优势,主要是房地产企业通过地产开发销售积累了大量潜在客户,可以通过住宅项目的规模化发展并以其为流量入口对接大健康产业;在资金等方面房地产企业也具有传统医疗机构不具备的优势。

此外,有地产人士指出,养老服务有助于房企的轻资产化。地产开发属重资产管理,养老服务的核心是轻资产运营,其业务模式是可复制、可持续的,有助于房企降低经营风险,实现与主业的优势互补。尤其是随着行业逐渐由增量市场过渡到存量市场,房企需要转变经营思路和盈利模式,养老品牌输出是比较合适的发展路径。远洋布局养老产业便是通过租用场地的方式布局养老公寓,实现连锁化的轻资产运营和品牌输出。

不过与直接投资医院相比,医养结合的盈利也不容易。来自戴德梁行的一份研究报告指出,养生养老健康产业投资大、退出难,具有较高的专业度,作为新兴行业,专业人才匮乏,盈利模式不成熟,产业链不完善,各项成本偏高。

医美成为房企布局的新热点

房企取得的成果主要集中在养老赛道上,进入较早的房企相关产业已经开始规模化扩张。与此同时,房企也在大健康领域内继续“下注”,其投资目前正沿着产业链深入。统计显示,今年以来,新城、格力、金科、奥园、雅居乐、上实城开、融创等房企在大健康领域加大布局力度,其中奥园、雅居乐和上实城开均瞄准医美板块。

近年来,非手术的微整形技术逐渐成熟,医美项目越来越安全便捷,消费也越来越大众化。中研普华研究院数据显示,2019年中国健康美丽产业规模已达1700亿元,广泛的应用场景为医疗美容手术或者护理产品,比如面膜。权威数据预测,到2023年中国这个规模有望超过3600亿元。

今年6月,中国奥园完成了对A股主板上市公司京汉股份(0615.SZ)的收购。日前,京汉股份焕新更名为“奥园美谷”,并选择从绿纤新材料出发,进军美丽健康产业。在去年九月,奥园就在全国最大化妆品产业基地之一的上海东方美谷,投资上百亿元建设产业园区,引入奥园旗下的医美、跨境电商等优势产业。

丁祖昱认为,房企积极布局医美,体现出健康板块经营思路的转变。房企的投资重心由“地产”向“健康”过渡,运营的核心也由项目转为客户流量。早期房企布局的养老产业,其主要客群是老年人群和亚健康人群,房企通过销售或出租房产发展客户,关注的仍然是客户的居住需求,其经营模式与传统地产开发的项目运营具有较高的相似性,客群却相对局限。而医美的目标客群将更多的健康人群囊括进来,房企多年积累的业主与住户,是房企布局医美的天然流量入口;多年服务为房企积累了较好的口碑,房企新增服务可以先天获得较高的信任度。房地产市场由增量市场向存量市场转变,医美行业有助于房企实现存量客户资源的对接与激活。

他还表示,融资监管趋紧后,房企更为重视大健康板块的消费属性。养老地产主要突出的是居住属性,其投资具有长周期、高投入的特点,盈利模式仍在探索,回报的不确定性也较高。医美产业则兼具消费和医疗的双重属性,具有进入门槛低、现金流充裕的特点,房企的投资也能更快的获得正向回报。随着融资强监管成为常态,房企更倾向确定性高、见效快的细分领域,需求旺盛、模式可快速复制、高毛利的医美板块脱颖而出,成为“房企+健康”的新热点。

文章来源:信息时报

下一篇: 康养项目全程策划方案