商贸物流地产行业分析及典型企业梳理——以华南城为例

商贸物流地产属于广义商业地产范畴,其典型特点为项目单体规模大、开发建设期长,企业面临较一般商业地产企业更高的资金压力。另一方面,商贸物流地产业态以批发交易为主,与产业链中上游企业关联度更高,因而受宏观经济景气度波动影响更为显著。

尽管行业内样本企业数量不多,但2018年以来资本市场上已有多家企业出现违约或负面事件,其中包括国购投资公司债券违约,五洲国际(1369.HK)债务违约、毅德国际(1396.HK)控股股东拟折价转让股权等。以土储面积最大的商贸物流地产商--华南城来看,近年来经营也呈下滑态势。在此背景下,对商贸物流地产行业进行分析,同时对典型企业进行信用梳理具有一定的必要性。

商贸物流中心作为传统批发交易市场的升级,其竞争优势在于整合当地小型批发市场,融合多种业态,同时提供仓储、物流等配套服务,形成更好的产业集聚和提升辐射效应。伴随着传统制造业的崛起和住宅地产的调控影响,商贸物流地产2000-2012年经历了快速发展期并吸引了较多民营资本的介入。展望行业未来发展趋势,笔者认为:

1、尽管近年来行业集中度有所提升,但商贸物流项目对于客观资源条件较高的依赖度和一定的区域分割属性,使得行业仍将延续分散竞争态势。

2、中长期来看,随着宏观经济结构的调整、服务业占比的上升,商贸物流地产业态调整、多业态交融趋势将更为显著。相对非相关多元化而言,基于原有土储优势和项目资源的业态调整转型能够或能提供一定风险缓冲。

3、商贸物流地产内在的集聚和整合价值决定着眼长期效应的发展战略更具可持续性,企业的运营管理能力和资本实力仍是一定时期的核心变量。招商运营管控能力较强,具备较好财务缓冲空间能力的企业中长期发展占优态势进一步凸显。

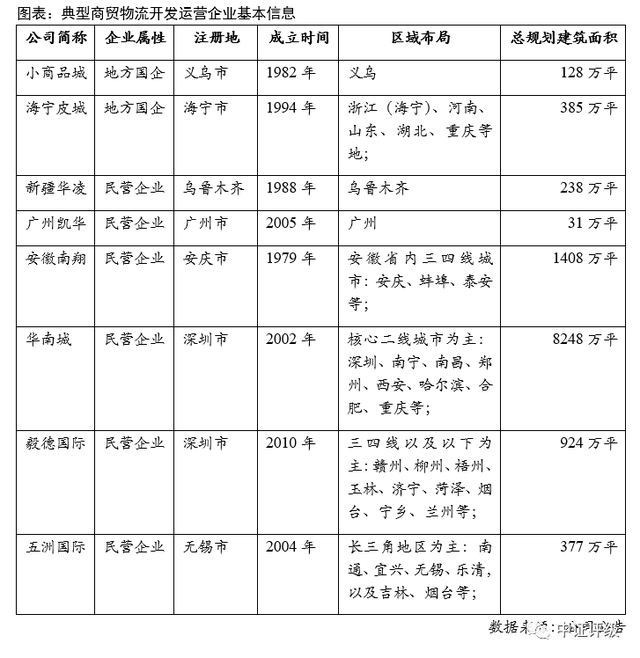

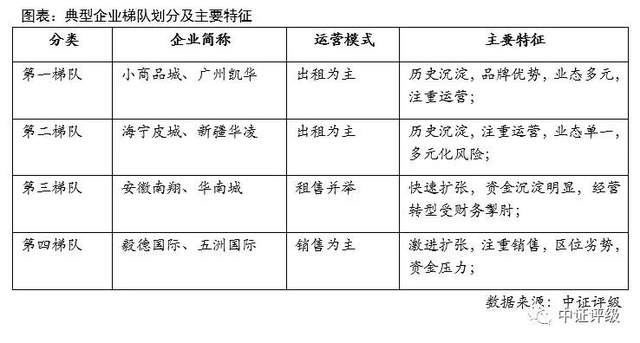

基于商贸物流行业的特点和中长期发展趋势展望,通过对企业项目布局质量、经营管理能力以及财务风险等主要信用要素进行梳理,我们将有公开信息披露的8家样本企业分为4梯队,其中:第一梯队为小商品城、广州凯华;第二梯队为海宁皮城、新疆华凌;第三梯队为安徽南翔、华南城;第四梯队为毅德国际、五洲国际。

一、商贸物流地产特征及发展概述

商贸物流地产企业典型特点为项目单体规模大、开发建设期长,企业面临较一般商业地产企业更高的资金压力。另一方面,商贸物流地产业态以批发交易为主,与产业链中上游企业关联度更高,因而受宏观经济景气度波动影响更为显著。

1、商贸物流地产特征

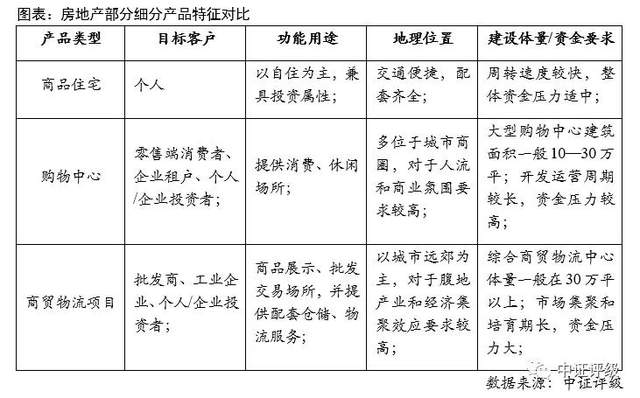

商贸物流项目属于广义商业地产范畴,其功能用途主要在于提供多品类商品展示、批发交易的场所,并提供配套综合服务。商贸物流地产企业以开发和运营商贸物流中心为主,其营收来源包括物业销售、持有物业租金以及综合配套服务等。

除产品形态和用途差异外,较一般商业地产(如购物中心、写字楼等)相比,商贸物流地产主要租户和服务群体为中小企业(如产品制造商、批发供货商以及分销商等),与经济生产活动,尤其是工业景气度关联更高。

同时,作为传统批发交易市场的升级,商贸物流项目服务行业和覆盖产品门类更为广泛,企业在招商运营管理、业态规划调整等经营活动上的复杂性更高。以华南城深圳交易中心为例,该项目一期建筑面积约36万平,于2004年12月投入运营,主要服务纺织服装、皮革皮具、电子原材料、印刷纸品包装以及五金化工塑料等5个轻工业。除传统交易展示位外,该项目还提供酒店、会议设施,物流及仓储等配套服务。

出于产业集聚整合的需要,商贸物流项目单体建筑面积远高于一般商业物业,且项目培育期更长,对企业资金实力要求较高。从行业内典型企业来看,如华南城,其位于哈尔滨、郑州、合肥等地项目规划面积均超过1200万平方米;国购投资位于合肥新站区的京商商贸城,总建筑面积也约630万平方米。考虑到城市工业产业外迁需要、土地资源制约等,商贸物流项目选址多位于城市远郊。

2、商贸物流地产发展

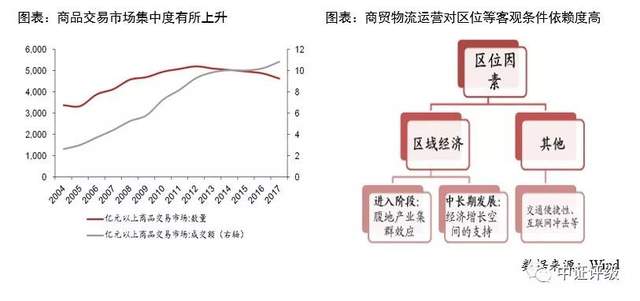

城镇化推进、制造业快速增长为商贸物流地产发展提供了较好的外部环境。商贸物流行业在2000至2012年经历了快速发展,以规模以上商品交易市场成交量来看,其增速保持在10%以上。在此期间,以小商品城、海宁皮城为代表的大型交易市场陆续整合了区域内其他小型交易场所,受益于腹地产业集聚和发展,逐步形成较强的产业辐射和集聚效应。

成熟的商贸物流项目对于区域市场投资、税收及就业具有较强拉动作用,因而企业在土地获取和项目建设初期,往往能获得地方政府一定的政策支持。从商贸物流开发运营主体来看,传统参与者多为地方国有企业,自2009年开始,民营企业规模化涉足商贸物流开发运营力度明显加强,如华南城、毅德国际和五洲国际等企业均在2009年后加大了项目获取和规模性扩张力度。传统房地产调控升级、商贸物流地产相对较低的土地成本和地方政府系列政策优惠是吸引其进入的主要原因。

二、商贸物流地产行业发展趋势展望

商贸物流中心作为传统批发交易市场的升级,其竞争优势在于整合当地小型批发市场,融合多种业态,同时提供仓储、运输、信息等配套服务,形成更好的产业集聚和提升辐射效应。尽管近年来行业集中度有所提升,但商贸物流项目对于客观资源条件较高的依赖度和一定的区域分割属性,使得行业仍将延续分散竞争态势。中长期来看,随着宏观经济结构的调整、服务业占比的上升,商贸物流地产业态调整、多业态交融趋势将更为显著。招商运营管控能力较强,具备较好财务缓冲空间能力的企业中长期发展占优态势进一步凸显。

1、商贸物流地产受制于对客观资源条件较高依赖度和一定的区域分割属性,行业仍将延续分散竞争态势。

商贸物流地产的运营模式决定了其对区位经济、交通物流等等客观条件依赖度较高:一方面腹地经济、产业基础为市场前期培育提供了先天条件;另一方面,交通物流的便捷性有助于扩大项目辐射半径,对于后期良好产业集群形成、持续稳定经营发展有重要影响。以小商品城为例,其业态与义乌市小商品经济特征较好适应,且背靠浙江、江苏等制造业产业集群,通过与上海港、宁波港紧密合作,在便捷物流的支撑下(大多数快递公司均在义乌建立区域性分拨中心),小商品城出租率和租金收入保持在行业领先水平。

尽管从商品交易市场来看,商贸物流行业集中度有所上升,但整体竞争格局仍较为分散,单个项目占有率亦面临辐射半径制约:截至2018年,亿元以上商品交易市场约4500个,虽然义乌小商品城成交额稳居国内规模以上交易市场前列,但其2018年总成交金额(1358亿元)占比同期浙江省亿元以上商品交易市场成交额仍不足8%。

区域分割性、客观资源较高依赖度均使得成功案例可复制性差,行业难以形成明显规模效应,仍将延续分散竞争态势。从典型样本企业来看,规模型扩张的商贸物流开发运营企业,如华南城、安徽南翔、五洲国际等标杆项目运营均较优,但后期复制扩张项目多面临可售项目去化缓慢、自持物业空置率高企等困境。

2、中长期来看,随着宏观经济结构的调整、服务业占比上升,商贸物流地产业态转型压力加大、多业态交融趋势将更为显著。

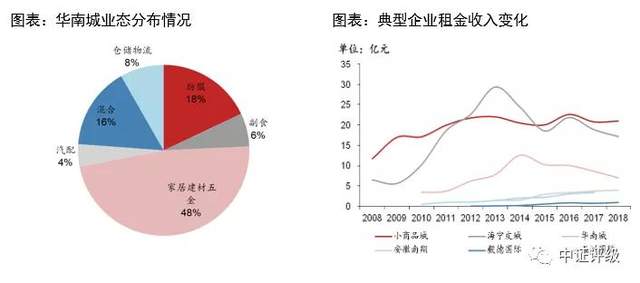

商贸物流地产过去快速发展的宏观驱动因素为传统制造业的崛起,其主要租户和服务群体多为中小企业,包含产品制造商、批发供货商以及分销商等,涉及建材、木材、化工材料及制品,纺织服装、电子设备等行业。以华南城为例,其客户主要为国内外原材料及成品供应商、制造商及分销商,从行业分布来看,家居建材五金占比48%,纺织服装占比18%。

自2012年以来的工业景气度明显下滑,尤其是中小工业制造企业经营压力的加大对商贸物流行业构成较大冲击,并陆续传导至商贸物流地产企业。与此同时,互联网等信息技术的快速发展、产业组织方式的调整也对行业形成一定负面影响。以样本企业为例,行业内体量较大商贸物流企业租金收入自2014年起增速均放缓,呈现不同程度的波动,2016年出现明显下滑态势,其中海宁皮城受单一业态冲击和消费者偏好转变等影响,经营拐点更为明显。

国内经济由工业向服务业结构调整是大趋势,商贸物流地产面临业态调整和运营管理的客观压力。从商业发展来看,业态交融整合是客观需求,具备一定产业和人流集聚效应的商贸物流项目,在一定程度上也创造了多元业态的需求空间。

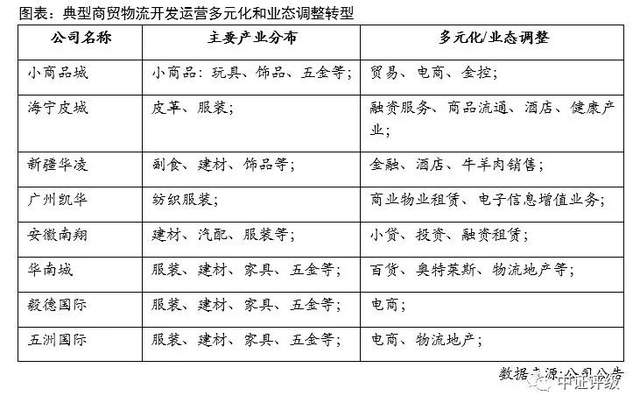

典型企业近年来也呈现较多经营和业态转型迹象:华南城涉足商业写字楼、奥特莱斯等多元业态;小商品城加大购物中心建设等。此外,部分企业也尝试非相关多元化,海宁皮城涉足康复医院;安徽南翔拓展小贷、担保等类金融业务。

相对非相关多元化而言,基于原有土储优势和项目资源的业态调整转型能够形成一定风险缓冲,但土地用地限制、新进入行业的管理和运营能力的提升仍加大了企业调整转型的不确定,部分企业过于庞大的土储反而对转型的灵活性构成制约。

3、商贸物流地产内在的集聚和整合价值决定着眼长期效应的发展战略更具可持续性,企业的运营管理能力和资本实力仍是一定时期的核心变量。

商贸物流项目通常需要十年以上的培育时间,出于集聚整合效应,其单体建筑面积也往往较大,一般在30万平方米以上,因而尽管土地成本具备一定优势,但较大的建设规模和较长的培育期均对企业的资金实力提出了较高的要求。

以国购投资的合肥京商商贸城为例,其总建筑面积约630万平,总投资规模191亿元。尽管具备一定土地优势,土地总支出70亿元(每平方米成本0.11万元),但后续建安配套等合计支出仍达121亿元。部分单体项目规模较大的企业,如华南城(平均单体项目规划面积1031万平),建设投资资金压力更高。

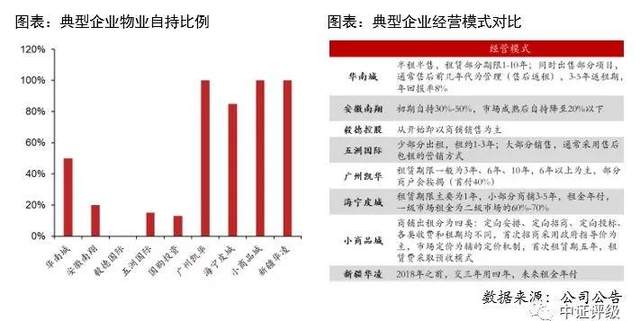

为缓解资金压力,行业内企业往往通过销售部分物业的方式平衡现金流,同时自持部分物业获取长期收益,不同“销售+自持”比例的侧重一定程度上体现了企业背后的长期经营战略,并最终导致不同的经营和财务表现。从商贸物流地产内在的集聚和整合价值出发,中证评级认为着眼长期效应、注重招商运营的发展战略更具可持续性。

(1)注重销售、追求规模扩张的经营模式能带来企业短期业绩的快速增长,但也在一定程度上降低了运营管理的能动性,过高的资金占用也使得景气度下行期企业财务缓冲空间不足,对中长期经营发展构成掣肘。

(2)注重招商运营管理,保持较高自持比例的经营策略对企业前期资金投入要求较高,较长的培育期也使得前期业绩增长较慢,但从中长期看,运营管理能力能得到持续提升积累,物业增值和持续发展对运营管理收入形成正向反馈,中长期经营持续性更高。

三、典型企业梳理与分析

基于商贸物流行业的特点和中长期发展趋势展望,从企业项目布局质量、经营管理能力以及财务风险等信用要素出发,对有公开信息的8家典型企业进行全面梳理分析,并将样本企业分为4梯队,各梯队主要特征如下。

第一梯队为小商品城、广州凯华:行业的早期进入者,在招商运营和品牌建设方面拥有一定的历史沉淀,且新项目的资本投入压力相对可控;

第二梯队为海宁皮城、新疆华凌:注重招商运营管理,但业态单一或面临较高多元化拓展风险;

第三梯队为安徽南翔、华南城:追求规模扩张,且扩张时期赶上行业下行拐点,资金沉淀明显,经营转型受财务掣肘;

第四梯队为毅德国际、五洲国际:追求扩张,项目缺乏明显的区位优势,面临较大的经营和资金接续压力。

文章来源:中证评级

下一篇: 五大关键词洞察2021年中国工业发展大趋势